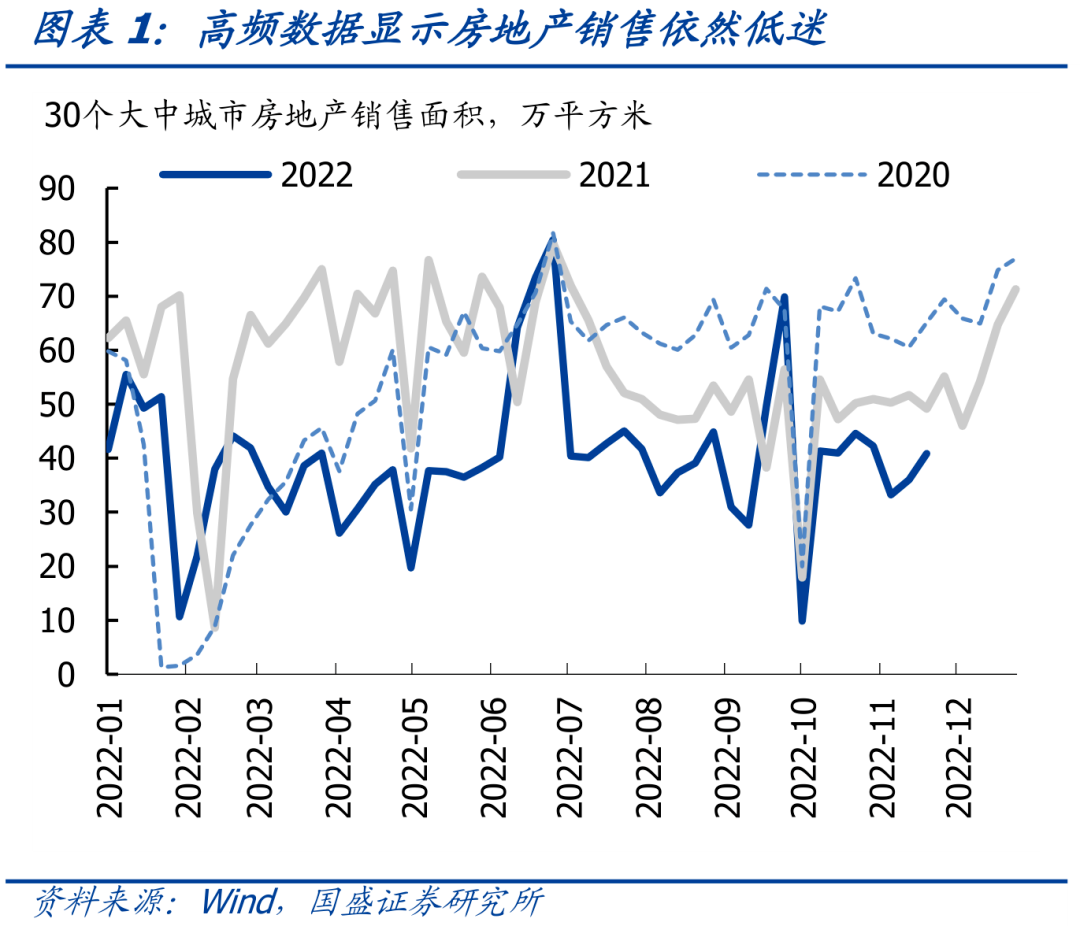

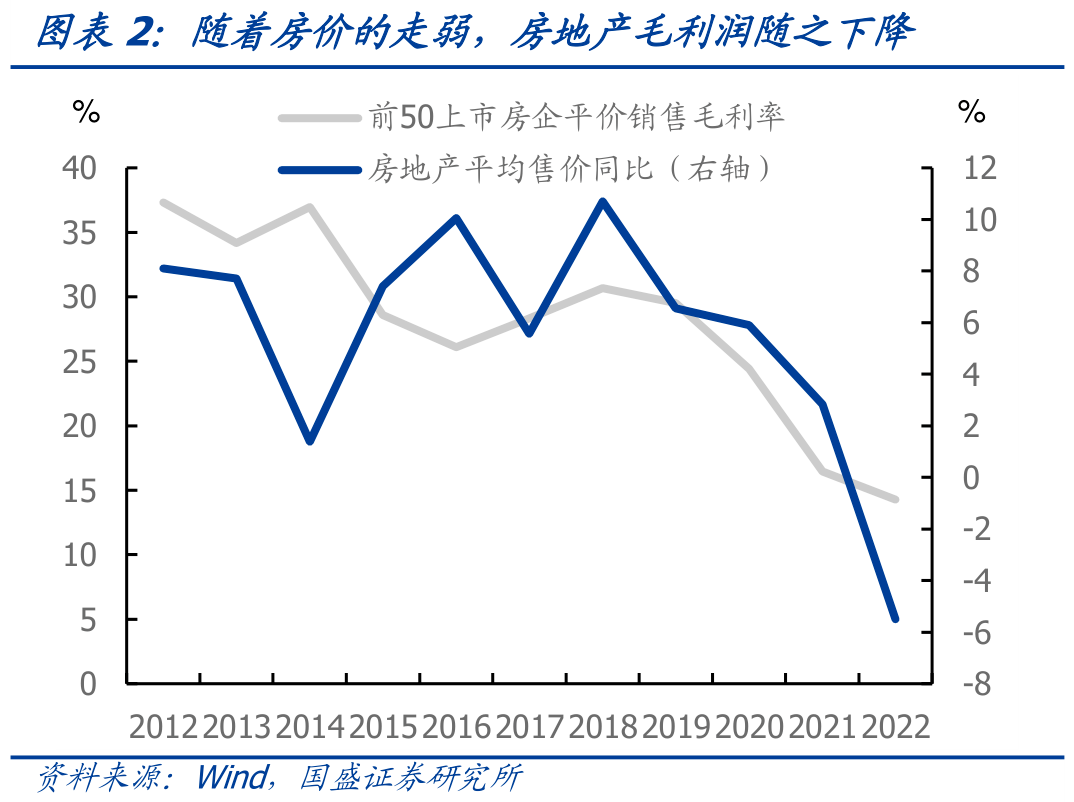

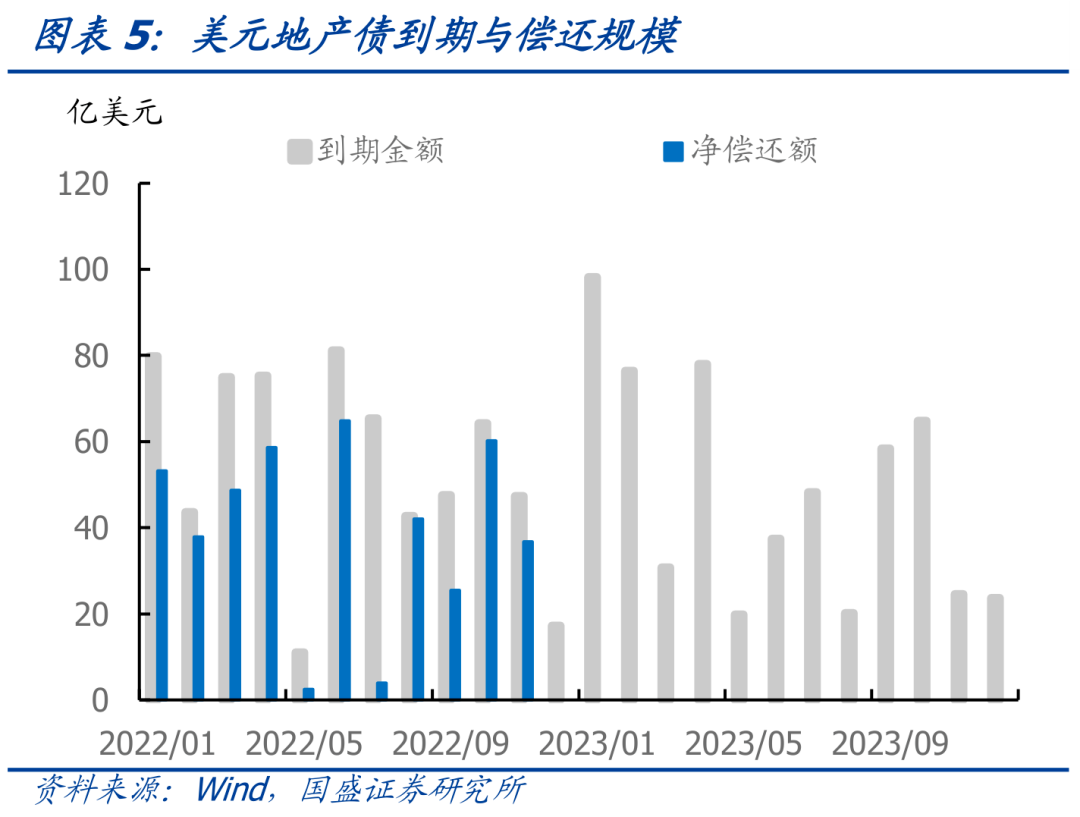

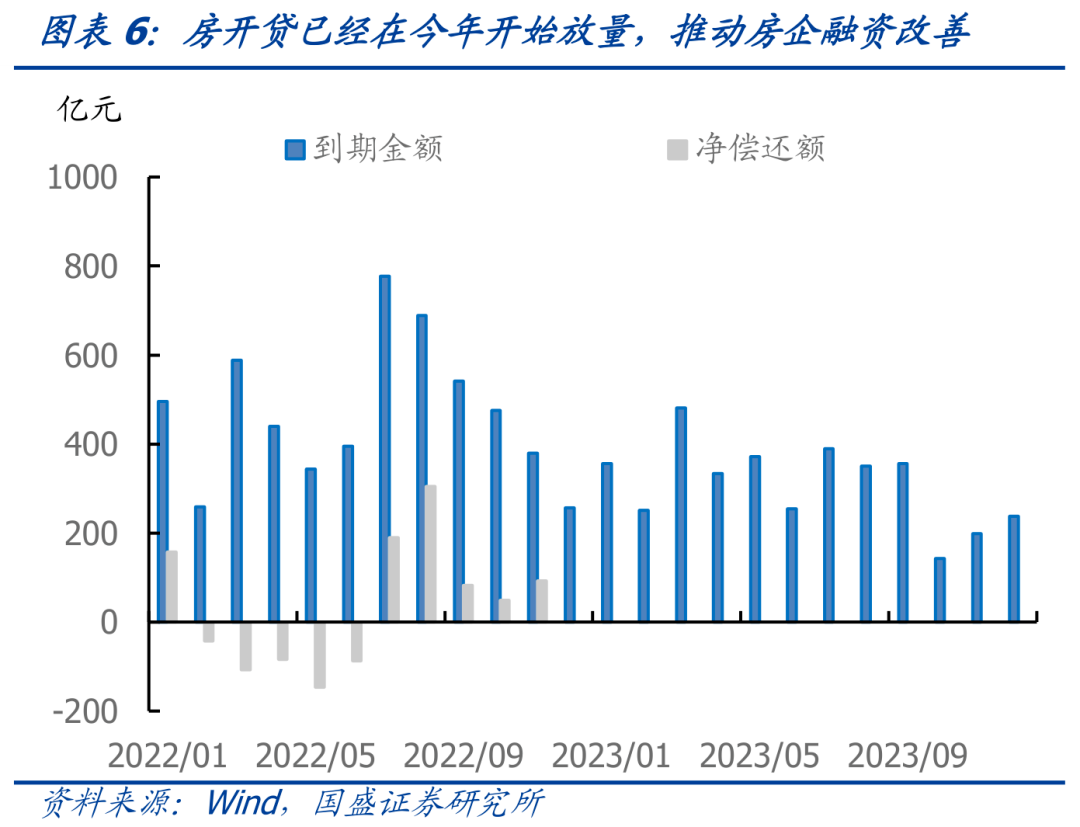

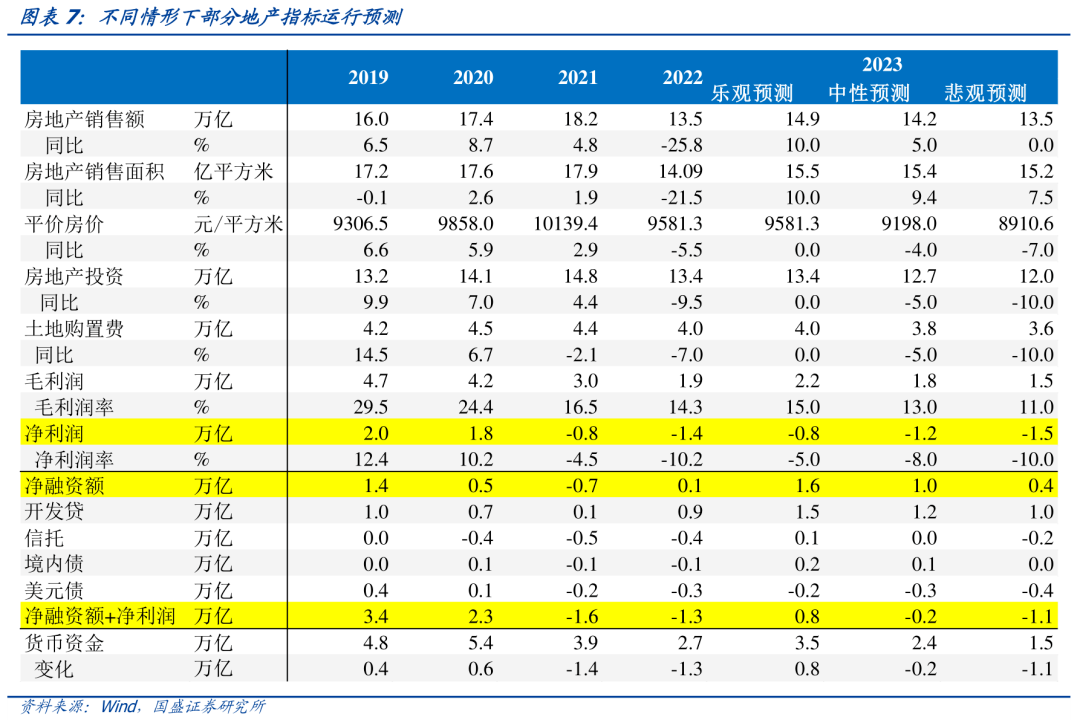

主要觀點:去年下半年以來,地產行業(yè)快速下行����,資金開始大幅流出地產市場。一方面��,銷售的銳減導致地產行業(yè)經營性收入的下降���,到目前為止,房地產銷售額同比跌幅依然在20%左右����,11月高頻數據顯示下跌態(tài)勢并未收斂;另一方面,地產融資收縮��,特別是債券和信托的收縮�����。這導致地產行業(yè)進入螺旋式下滑的通道中����,并對經濟和金融穩(wěn)定產生不可忽視的沖擊。為了穩(wěn)定地產市場�,近期央行和銀保監(jiān)會聯(lián)合出臺金融16條以支持房地產企業(yè)融資,而各大銀行也定向對頭部民企給出了大額的授信����。那么當前地產行業(yè)資金缺口到底有多大,目前的融資是否能夠改變行業(yè)運行情況呢����?在回答這個問題之前,我們先對過去一年地產行業(yè)資金缺口的形成進行分析����。房地產銷售收入的下滑導致經營收入大幅下降,最終導致凈利潤的下降����,并成為房地產資金缺口形成的主要原因��。今年房地產銷售額預計同比跌幅在25%左右�����,將從去年的18.2萬億下降到今年的13.5萬億左右�。在收入下降的同時����,費用率卻在普遍上升,前50上市房企平價的滾動期間費用率從2019年的8.5%上升至今年年中的12.9%�����,對應著毛利率的下滑����,前50上市房企平均滾動毛利潤率從2019年29.5%下降至今年年中的14.3%,其中房價漲幅放緩是主要原因�。商品房平均銷售價格在2019年同比增長6.6%,而在今年�����,預計將同比下跌5.5%����。這導致房企經營利潤的下降,從前50上市房企數據來看�����,今年凈利潤率跌幅將進一步加大��,預計今年行業(yè)凈利潤可能低于-1萬億��,我們預計可能達到-1.4萬億�。而從融資端來看,事實上今年房地產行業(yè)融資端是改善的�,特別是房開貸增加,已經抵消了其他負債的下降����,融資規(guī)模甚至已經轉正。今年前3季度����,房開貸已經大幅增加,考慮到4季度進一步加大發(fā)放���,全年房開貸新增規(guī)模預計在9000億元左右�����。而今年投放房地產的信托貸款上半年大幅減少�����,下半年考慮到信托貸款減少節(jié)奏放緩�����,假定3季度房地產信托貸款變化與總的信托貸款一致�,并且4季度不再減少,那么全年房地產信托貸款將減少4300億元左右��。境內地產債今年融資基本平穩(wěn)���,預計全年凈融資在-600億元左右��,而美元債凈融資額今年明顯轉負����,全年凈融資預計在-3000億元左右�。各項相加之后��,房開貸彌補了其他融資的收縮����,房地產行業(yè)凈融資額在今年有望轉正至1200億元左右�����。這主要是房開貸政策的大力支持帶來的結果��。對明年來說�,融資端的改善會比今年更大����。一方面,房開貸將繼續(xù)放量���,目前各家銀行與對口房企簽訂了戰(zhàn)略授信���,雖然不一定全部轉化為房開貸的凈融資,但融資規(guī)模將繼續(xù)加大�����。基準情形下��,我們假定房開貸從今年0.9萬億增長到明年的1.2萬億�;另一方面,明年的信托����、境內債和美元債融資收縮將有所緩解。境內債券融資規(guī)模預計將轉正���,信托或不再收縮�����,地產美元債明年到期規(guī)模在4000億元左右����,假定償還其中3/4��,基準情形下假定凈融資-3000億��。那么明年基準情形下房地產行業(yè)凈融資現(xiàn)金流在1萬億左右�����。這意味著地產企業(yè)融資將明顯改善。但融資改善并不意味著整個行業(yè)現(xiàn)金流的改善����,需要結合經營性現(xiàn)金流一起觀測。從目前來看��,在需求端政策不足情況下�,地產銷售依然保持相對疲弱態(tài)勢��。目前地產銷售依然是下跌狀態(tài)��,如果假定明年地產銷售改善���,基準情形下假定地產銷售增長5%���,地產銷售額依然只有14萬億左右,行業(yè)經營性現(xiàn)金流可能依然為負�。因為考慮到房價目前的弱勢,以及需求偏弱情況下短期明顯回升可能性有限���,因而明年毛利潤率存在進一步下行可能��,我們估計毛利潤率可能從今年上半年滾動14.3%水平下降至明年13%左右的水平���,凈利潤率由于融資成本下降可能有所回升�����,但大幅回升空間有限�����,明年基準情形下我們假定回升至-8%�,則對應的凈利潤為-1.2萬億����。可以看到���,基準情形下�,房地產凈融資增加1萬億基本上彌補經營-1.2萬億的缺口��,因而對整個行業(yè)改善幅度有限��。從行業(yè)運行來看����,銷售端是對行業(yè)運轉最為重要的指標�。銷售端改善將直接提升銷售收入����,并且通過價格上升提升毛利潤率,這對企業(yè)的資金改善是最為直接有效的���,而且也是最具有持續(xù)性的�����。而銷售端不景氣情況下,融資端改善�,則是用融資資金去彌補銷售端形成的資金缺口,這往往難以帶來行業(yè)整體的資金改善�。總體來看,債市贖回潮高峰期或已過去��,政策不確定性較大���,無需對債市過度悲觀�����。當前的基本面并不支持利率大幅度的攀升���。近期雖然地產政策密集出臺��,但在銷售未能企穩(wěn)情況下�,難以改善地產行業(yè)運轉���。因而對債市無需過度悲觀�����,當前政策處于轉變的關鍵期�����,需要繼續(xù)密切觀察����。即使政策有所調整���,也需要更低的利率來穩(wěn)定基本面�,而非先推升利率��。我們認為,在上一輪調整之后���,逐步的加倉回補久期依然是占優(yōu)選擇���。我們對過去一年地產行業(yè)資金缺口的形成進行分析。過去一年地產行業(yè)資金顯著收縮��,根據前50上市房企的貨幣資金狀況來看���,到今年年中同比減少32.1%����,如果前50房企市場占比在一半左右����,那么去年年底到今年年中房地產企業(yè)貨幣資金減少規(guī)模在1.64萬億左右���。這部分資金的下降一部分來自經營收入的減少��,一部分來自凈融資的下降��。房地產銷售收入的下滑導致經營收入大幅下降���,最終導致凈利潤的下降�,并成為房地產資金缺口形成的主要原因����。今年房地產銷售額預計同比跌幅在25%左右,將從去年的18.2萬億下降到今年的13.5萬億左右���。在收入下降的同時���,費用率卻在普遍上升,前50上市房企平均的滾動期間費用率從2019年的8.5%上升至今年年中的12.9%����,對應著毛利率的下滑,前50上市房企平均滾動毛利潤率從2019年29.5%下降至今年年中的14.3%�����,其中房價漲幅放緩是主要原因�。商品房平價銷售價格在2019年同比增長6.6%,而在今年���,預計將同比下跌5.5%�����。這導致房企經營利潤的下降��,從前50上市房企數據來看��,今年凈利潤率跌幅將進一步加大�����,預計今年行業(yè)凈利潤可能低于-1萬億�����,我們預計可能達到-1.4萬億����。

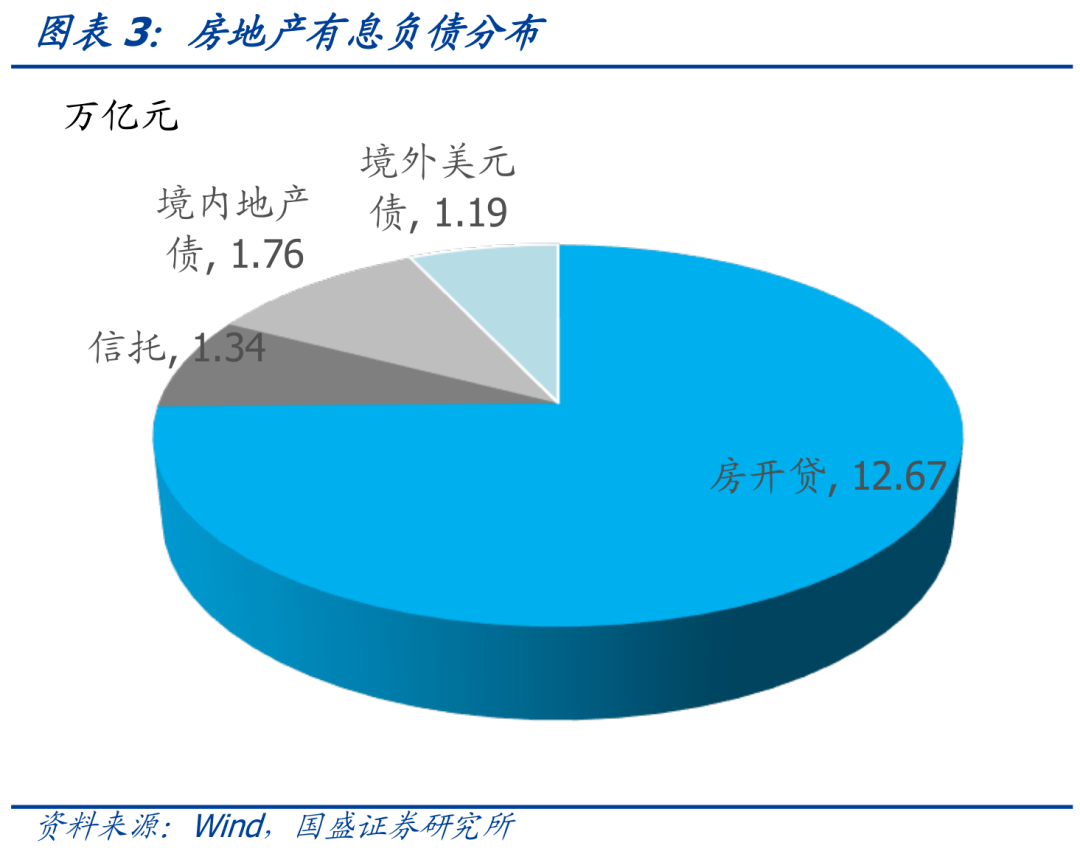

而從融資端來看,事實上今年房地產行業(yè)融資端是改善的�,特別是房開貸增加,已經抵消了其他負債的下降����,融資規(guī)模甚至已經轉正���。目前房地產企業(yè)有息負債在17萬億左右�,其中房開貸12.7萬億,是最主要部分���,而房地產信托貸款余額在1.3-1.4萬億���,境內債規(guī)模為1.8萬億,美元債余額在1.2萬億左右���。從2021年情況來看����,各項融資普遍有所收縮�����,其中房地產信托收縮幅度最大��,收縮幅度在5165億元����,全年這幾項融資規(guī)模為7388億元,結合當前行業(yè)凈利為負的情況�����,最終凈利潤和凈融資之和估計在-1.6萬億左右,與當年貨幣資金消耗-1.4萬億水平基本一致���。

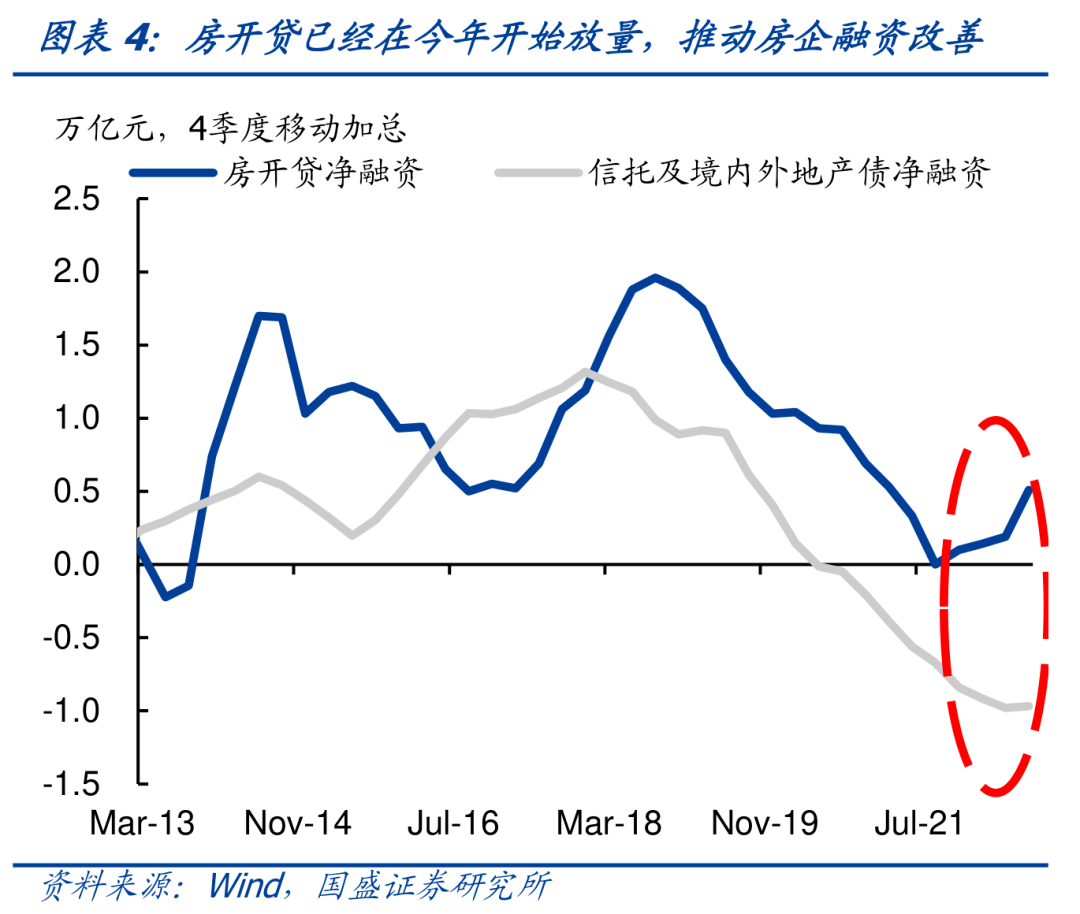

而今年來看�,貸款放量基本上能夠彌補其他融資的收縮����,房地產行業(yè)金融資將轉正。今年前3季度�����,房開貸已經大幅增加�,考慮到4季度進一步加大發(fā)放,全年房開貸新增規(guī)模預計在9000億元左右���。而今年投放房地產的信托貸款上半年大幅減少����,下半年考慮到信托貸款減少節(jié)奏放緩�,假定3季度房地產信托貸款變化與總的信托貸款一致,并且4季度不再減少,那么全年房地產信托貸款將減少4300億元左右�����。境內地產債今年融資基本平穩(wěn)�,預計全年凈融資在-600億元左右����,而美元債凈融資額今年明顯轉負,全年凈融資預計在-3000億元左右��。各項相加之后����,房開貸彌補了其他融資的收縮,房地產行業(yè)凈融資額在今年有望轉正至1200億元左右�。這主要是房開貸政策的大力支持帶來的結果。

對明年來說�,融資端的改善會比今年更大。一方面�����,房開貸將繼續(xù)放量��,目前各家銀行與對口房企簽訂了戰(zhàn)略授信,雖然不一定全部轉化為房開貸的凈融資���,但融資規(guī)模將繼續(xù)加大�����?��;鶞是樾蜗拢覀兗俣ǚ块_貸從今年0.9萬億增長到明年的1.2萬億���;另一方面�����,明年的信托����、境內債和美元債融資收縮將有所緩解���。境內債券融資規(guī)模預計將轉正���,基準情形下我們按凈融資規(guī)模1千億估算��,而信托假定不再收縮�����,凈融資為零,地產美元債明年到期規(guī)模在4000億元左右�����,假定償還其中3/4���,基準情形下假定凈融資-3000億�。那么明年基準情形下房地產行業(yè)凈融資現(xiàn)金流在1萬億左右���,樂觀情形可能達到1.6萬億左右��。這意味著地產企業(yè)融資將明顯改善��。但融資改善并不意味著整個行業(yè)現(xiàn)金流的改善����,需要結合經營性現(xiàn)金流一起觀測���。從目前來看����,在需求端政策不足情況下,地產銷售依然保持相對疲弱態(tài)勢���。目前地產銷售依然是下跌狀態(tài)����,如果假定明年地產銷售改善����,基準情形下假定地產銷售增長5%,地產銷售額依然只有14萬億左右�,行業(yè)經營性現(xiàn)金流可能依然為負。因為考慮到房價目前的弱勢�����,以及需求偏弱情況下短期明顯回升可能性有限���,因而明年毛利潤率存在進一步下行可能��,我們估計毛利潤率可能從今年上半年滾動14.3%水平下降至明年13%左右的水平��,凈利潤率由于融資成本下降可能有所回升��,但大幅回升空間有限�����,明年基準情形下我們假定回升至-8%��,則對應的凈利潤為-1.2萬億��??梢钥吹?�,基準情形下�,房地產凈融資增加1萬億基本上彌補經營-1.2萬億的缺口,因而對整個行業(yè)改善幅度有限����。

從行業(yè)運行來看,銷售端是對行業(yè)運轉最為重要的指標��。銷售端改善將直接提升銷售收入����,并且通過價格上升提升毛利潤率�,這對企業(yè)的資金改善是最為直接有效的�,而且也是最具有持續(xù)性的。而銷售端不景氣情況下��,融資端改善����,則是用融資資金去彌補銷售端形成的資金缺口,這往往難以帶來行業(yè)整體的資金改善�。對應的,房地產投資也不會有明顯的增長��。結合今年新開工��、土地購置的情況��,我們預計明年地產投資可能繼續(xù)負增長����。即使短期保交樓等因素可能緩解投資下行,但由于幅度有限��,而且不解決行業(yè)運轉問題��,因而持續(xù)性有限�。在保交樓涉及2萬億平�����,單位面積建筑成本為4000元/平的假設下�����,保交樓帶動的投資為8000億元��,占年度投資的比例為6.0%�����,并不能改變整體投資走勢���。總體來看�����,債市贖回潮高峰期或已過去��,政策不確定性較大���,無需對債市過度悲觀��。當前的基本面并不支持利率大幅度的攀升�,我們根據經濟增速、通脹和資金價格和長端利率對應關系估算結果顯示���,樂觀情況下當前基本面支撐的利率水平在2.81%左右�,并不支持利率大幅攀升�����。近期雖然地產政策密集出臺�,但在銷售未能企穩(wěn)情況下,難以改善地產行業(yè)運轉��。因而對債市無需過度悲觀��,當前政策處于轉變的關鍵期����,需要繼續(xù)密切觀察。在基本面弱的情況下�,無需對債市過度悲觀,即使政策有所調整�����,也需要更低的利率來穩(wěn)定基本面,而非先推升利率�。我們認為,在上一輪調整之后���,逐步的加倉回補久期依然是占優(yōu)選擇����。

返回列表

快來掃一掃

快來掃一掃

中金協(xié)抖音號:zjx.1992

中金協(xié)抖音號:zjx.1992