隨著高利率打擊美國企業(yè)�����,可能會(huì)出現(xiàn)一波企業(yè)違約和破產(chǎn)潮�。

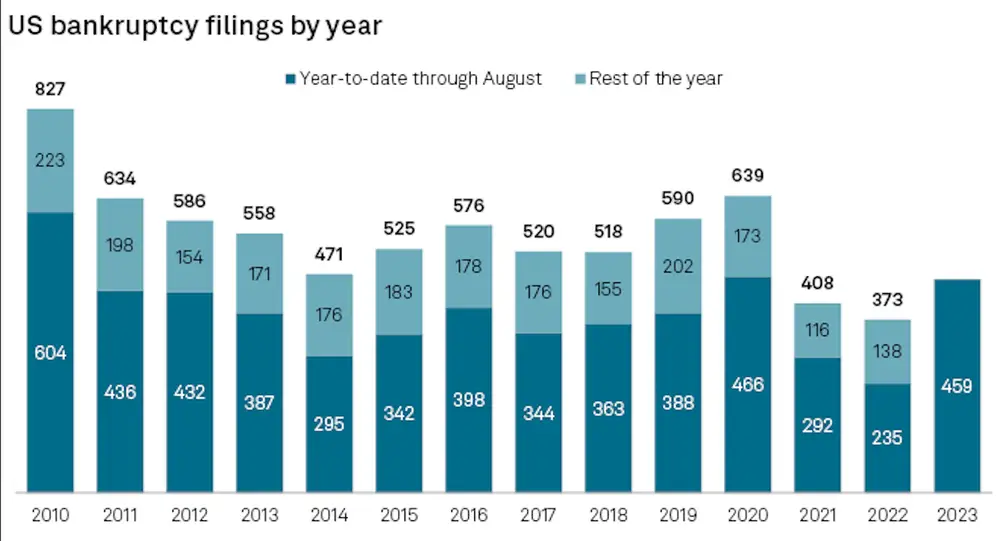

專家警告說�,這可能會(huì)增加經(jīng)濟(jì)衰退的可能性,因?yàn)楦呃蕦?duì)企業(yè)和消費(fèi)者都造成了影響���。據(jù)標(biāo)普全球(S&P Global)的數(shù)據(jù)�����,截至8月底�����,已有459家公司申請(qǐng)破產(chǎn)����。這一數(shù)字已經(jīng)超過了2021年和2022年的破產(chǎn)申請(qǐng)總數(shù)。

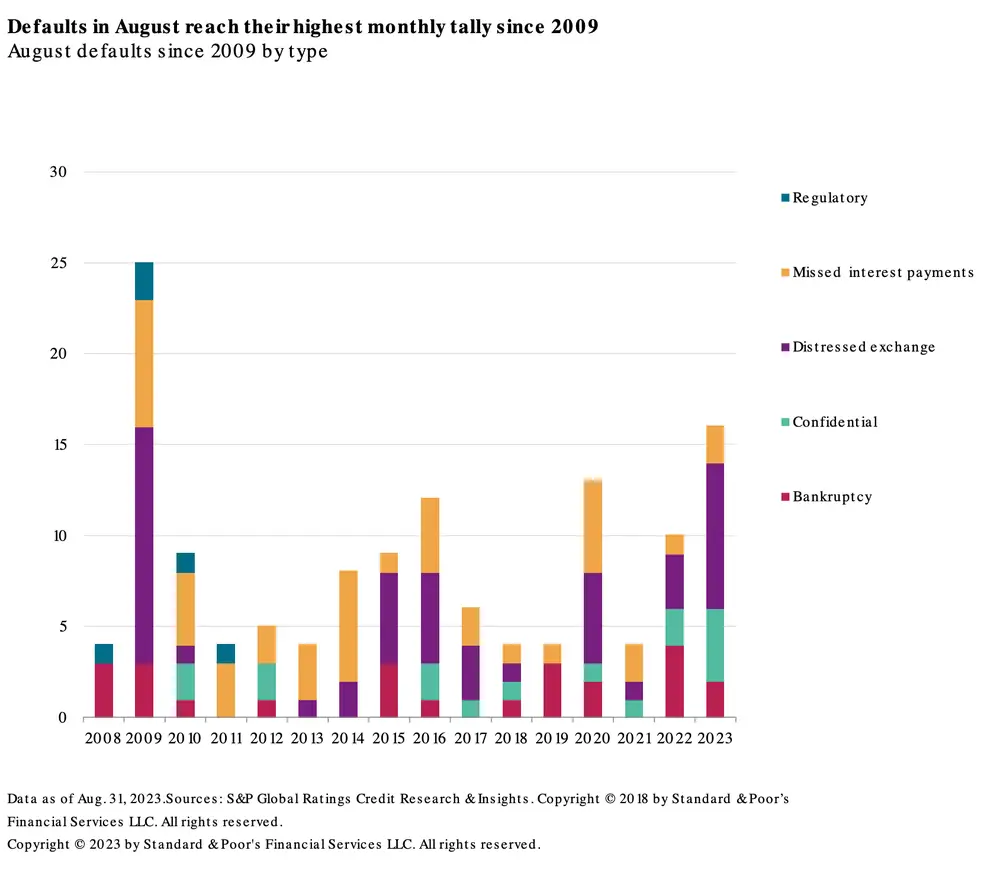

與此同時(shí)��,這種現(xiàn)象也不僅僅出現(xiàn)在美國��。全球企業(yè)債務(wù)違約率一直在上升����,這一跡象表明,隨著各國央行繼續(xù)抗擊通脹��,全球加息已開始產(chǎn)生影響�。標(biāo)普全球的另一份報(bào)告發(fā)現(xiàn),8月份全球共有107起企業(yè)債務(wù)違約�����,為2009年以來的最高月度總數(shù)��。

嘉信理財(cái)(Charles Schwab)董事兼固定收益策略師Collin Martin估計(jì),與前幾年相比��,2023年一些公司的借款成本增加了一倍或近兩倍���,對(duì)公司的資產(chǎn)負(fù)債表造成了沉重打擊���。

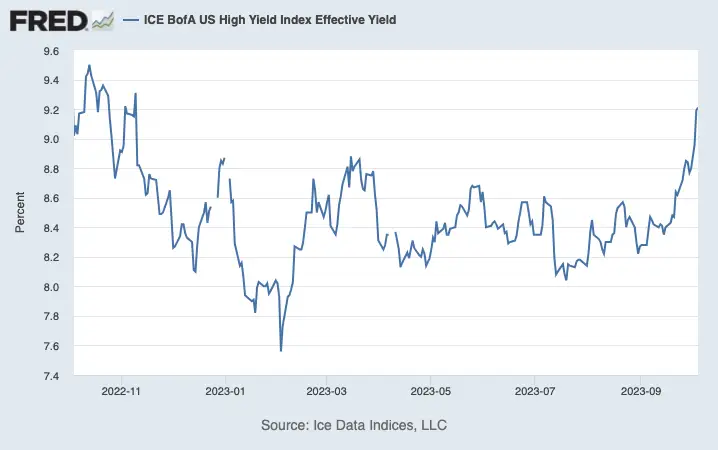

洲際交易所美銀美國高收益指數(shù)(ICE BofA US High Yield Index)顯示���,低于投資級(jí)的公司債券���,其有效收益率本月飆升至9%,這說明了公司成本的上升�����。與此同時(shí)��,10年期美國國債收益率上周五躍升至4.8%以上����,重新突破16年來的最高水平。

注:洲際交易所美銀美國高收益指數(shù)

“當(dāng)企業(yè)管理其資產(chǎn)負(fù)債表并尋求發(fā)行或再融資債務(wù)時(shí)���,他們必須以比過去幾年高得多的收益率發(fā)行債券�,這對(duì)他們的盈利是一個(gè)很大的打擊。他們必須支付更多的利息�����,在收入已經(jīng)放緩的環(huán)境下��,這可能會(huì)影響他們的企業(yè)利潤�����,”Martin說���。

他說����,這對(duì)所謂的僵尸公司來說尤其困難����,這些公司手頭沒有現(xiàn)金來償還債務(wù)。許多僵尸企業(yè)設(shè)法在超低利率環(huán)境中生存下來�����,當(dāng)時(shí)借貸成本接近于零,企業(yè)可以相對(duì)輕松地繼續(xù)進(jìn)行債務(wù)展期和再融資�。

但在利率上調(diào)的情況下,這種情況發(fā)生了變化����,這似乎至少在一定程度上導(dǎo)致了企業(yè)部門陷入困境的浪潮。

惠譽(yù)評(píng)級(jí)(Fitch Ratings)預(yù)計(jì)�����,到今年年底���,高收益?zhèn)倪`約率將達(dá)到4.5%-5%,是2021年0.7%違約率的六倍多�����。

經(jīng)濟(jì)衰退的恐懼

Martin還稱���,到2024年����,美國破產(chǎn)和債務(wù)違約的總數(shù)可能會(huì)激增���。嘉信理財(cái)估計(jì)�����,到2024年第一季度末���,美國的違約和破產(chǎn)可能會(huì)達(dá)到峰值�����。

他強(qiáng)調(diào)�,企業(yè)違約和破產(chǎn)的增加可能會(huì)使美國經(jīng)濟(jì)陷入衰退�����。掙扎于破產(chǎn)或背負(fù)沉重債務(wù)負(fù)擔(dān)的公司可能會(huì)在試圖恢復(fù)財(cái)務(wù)健康的過程中大幅裁員��。這對(duì)資產(chǎn)價(jià)格也不利���,特別是對(duì)高收益?zhèn)豌y行貸款��,同時(shí)這也可能導(dǎo)致股價(jià)下跌�。

“如果公司陷入困境,這應(yīng)該對(duì)股價(jià)不利�����。如果你是一名投資者���,而你的資產(chǎn)正在縮水�����,財(cái)富縮水效應(yīng)可能會(huì)影響我們的消費(fèi)習(xí)慣���。再加上虧損和支出減少的雙重力量……這可能會(huì)導(dǎo)致經(jīng)濟(jì)放緩,”他補(bǔ)充道�。

與此同時(shí),經(jīng)濟(jì)可能很快放緩的其他跡象也開始涌現(xiàn)���。消費(fèi)者在疫情期間積累的多余儲(chǔ)蓄正在耗盡,重新開始償還學(xué)生貸款將給支出帶來壓力���,而飆升的債券收益率將推高整個(gè)經(jīng)濟(jì)的借貸成本�����。

最后�,經(jīng)典衰退指標(biāo)“收益率曲線”也倒掛已久,市場(chǎng)專家說����,從歷史上看,這預(yù)示著經(jīng)濟(jì)衰退可能在短期內(nèi)到來���。

返回列表

快來掃一掃

快來掃一掃

中金協(xié)抖音號(hào):zjx.1992

中金協(xié)抖音號(hào):zjx.1992